Entendendo um pouco da Reforma Tributária Brasileira

A Reforma Tributária tal qual proposta pela Emenda Constitucional 132/2023, representa uma das mais significativas mudanças no sistema tributário do país nas últimas décadas.

Seu principal objetivo é simplificar a complexa estrutura de impostos sobre o consumo, que, historicamente, tem gerado burocracia excessiva, cumulatividade de impostos e distorções econômicas. Esta análise do nosso escritório, detalha a estrutura da reforma, os impostos impactados, as melhorias esperadas em comparação com o cenário atual e um cronograma de sua implementação completa.

Estrutura da Reforma Tributária e Impostos Impactados

A base da Reforma Tributária sobre o consumo é a substituição de cinco tributos federais, estaduais e municipais por um novo modelo de Imposto sobre Valor Adicionado (IVA) dual e um Imposto Seletivo (IS). Os impostos que serão substituídos são:

- PIS (Programa de Integração Social) – Federal;

- Cofins (Contribuição para o Financiamento da Seguridade Social) – Federal;

- IPI (Imposto sobre Produtos Industrializados) – Federal;

- ICMS (Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação) – Estadual;

- ISS (Imposto sobre Serviços de Qualquer Natureira) – Municipal.

Esses tributos serão substituídos por:

- IVA Dual: Composto por dois impostos sobre o valor adicionado;

- CBS (Contribuição sobre Bens e Serviços): de competência federal;

- IBS (Imposto sobre Bens e Serviços): de competência estadual e municipal. A ideia é que ambos funcionem de forma harmonizada, com legislação única e arrecadação centralizada, mas com autonomia para estados e municípios definirem suas alíquotas;

- Imposto Seletivo (IS): Incidirá sobre bens e serviços específicos, com o objetivo de desestimular o consumo de produtos prejudiciais à saúde e ao meio ambiente (ex: cigarros, bebidas alcoólicas, combustíveis). Será cobrado uma única vez na cadeia de produção e comercialização.

Esta estrutura visa eliminar a cumulatividade de impostos, onde impostos são cobrados em cada etapa da cadeia produtiva, gerando um efeito cascata que encarece o produto final.

Com o IVA, o imposto é cobrado apenas sobre o valor adicionado em cada etapa, permitindo o crédito do imposto pago nas etapas anteriores.

O Imposto Seletivo, por sua vez, atua como um desestímulo ao consumo de certos produtos, alinhando a tributação a objetivos de saúde pública e meio ambiente.

Melhorias almejadas com a Reforma Tributária

A Reforma Tributária promete trazer diversas melhorias significativas em relação ao complexo e ineficiente sistema tributário brasileiro atual.

As principais melhorias esperadas incluem:

- 1° simplificação e Redução da Burocracia;

- 2° eliminação da Cumulatividade e do Efeito Cascata;

- 3° desoneração de Investimentos e Exportações;

- 4° redução da Guerra Fiscal;

- 5° maior Transparência e Segurança Jurídica;

- 6° redução das Desigualdades Regionais;

- 7° potencial de Crescimento Econômico.

Espera-se, com isso, a simplificação e desoneração do sistema tributário, com a liberação de recursos que possam ser mais bem investidos em produtividade, inovação e que estes sejam melhor revertidos a sociedade além de atrair investimentos estrangeiros.

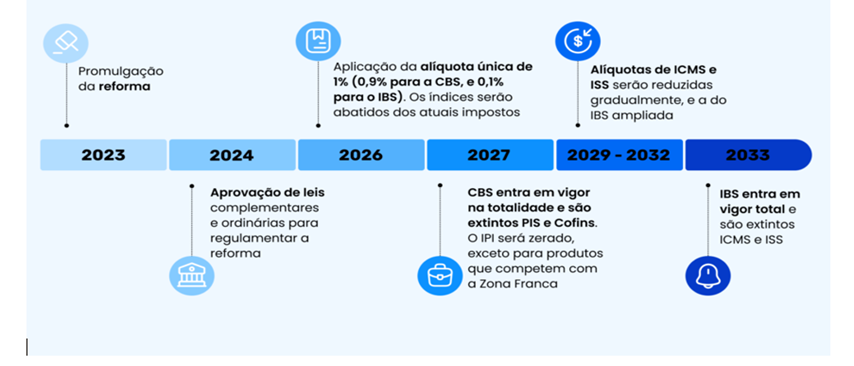

Cronograma de Implementação da Reforma Tributária

A implementação da Reforma Tributária será gradual, com um período de transição que se estenderá até 2033. O cronograma previsto é o seguinte (veja nossa linha do tempo):

Este cronograma visa permitir que empresas, governos e cidadãos se adaptem gradualmente às novas regras, minimizando impactos negativos e garantindo uma transição mais tranquila e segura para o novo sistema tributário.

Conclusão

A Reforma Tributária brasileira representa um marco fundamental para o desenvolvimento econômico e social do país.

Ao simplificar o sistema, eliminar distorções e promover um ambiente de negócios mais justo e eficiente, a reforma tem o potencial de impulsionar o crescimento, reduzir desigualdades e aumentar a competitividade do Brasil no cenário global.

Embora os desafios da transição sejam consideráveis, os benefícios a longo prazo justificam o esforço e a dedicação necessários para sua plena implementação.

Entre em contato e saiba mais com a Morata Pereira & Advogados Associados.

Artigo escrito por: Cristiano Soares – Consultor Fiscal da Morata Pereira & Advogados Associados

Leia Também